مواردی که در این مقاله آن ها را مورد بررسی قرار می دهیم:

انبارداری و اصول انبارداری چیست؟

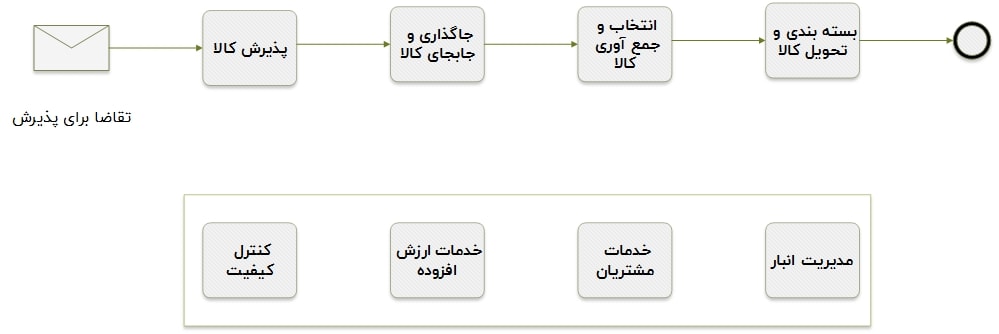

فرایندهای اصلی در انبارداری

پذیرش کالا

جاگذاری و جابجایی کالا

انتخاب و گردآوری کالا برای خروج

بسته بندی و تحویل کالا

اهداف و وظایف انبارها

نحوه محاسبه فضای انبار

وظایف انباردار (Warehousing Management)

دلایل نگهداری موجودیها و انبار کردن آنها

انواع انبار

انواع موجودیهای انبار

اهداف برنامهریزی مدیریت انبار

نکات مهم در طراحی انبار

انبار و انبارداری از مهمترین بخشهای یک سازمان و یا شرکت هستند، زیرا بخش بزرگی از داراییهای سازمانها در موجودیهای انبار آنها انباشته شده است. موجودی کالاهای انبار باید در محلهای امن و به صورت منظم نگهداری شود و به نحوی باشد که دسترسی به آن در مواقع وم به آسانی امکان پذیر باشد. نوع و مقدار مواد و حداقل و حداکثر موجودی هر یک از اقلام و همچنین نقطه سفارش مواد به طور مستمر باید مورد توجه انباردار قرار گیرد. البته اداره انبارها سخت و هزینهبر است و هر شرکت یا سازمانی به دنبال کاهش هزینههای انبارداری است تا بتواند کارایی و سود شرکت را بالا ببرد. برای آشنایی بیشتر با این بخش مهم از سازمان به توضیح برخی از موارد مهم در انبارداری میپردازیم.

در ابتدا پیشنهاد می کنیم مقالات زیر را حتما بخوانید:

هزینه نگهداری کالا

روشهای نگهداری و قیمتگذاری موجودی کالا

انبارداری عبارت است از دریافت کالا و اقلام از قسمتهای مختلف شرکت یا دیگران از خارج شرکت و نگهداری آنها با توجه به قوانین انبارداری.

این امر باعث سهولت در تحویل دادن (صدور) و تحویل گرفتن (ورود) با کمترین وقت و نیروی مورد نیاز میباشد. همچنین رسانیدن اجناس و کالاهای مورد نیاز بخشهای مختلف و یا خریداران به آنها در کمترین زمان ممکن براساس مدارک و ضوابط قانونی از وظایف انباردار میباشد.

فرآیندها در انبارداری مجموعه از عملیاتهایی هستند که در کلیه انبارها رایج میباشند.

شرکتهای حمل و نقل یا صاحبان کالا که دارای انبار هستند، با توجه به قوانین موجود میتوانند مجوزهای مورد نیاز برای ورود کالا به انبار را صادر کنند. این مجوزها شامل درخواست تحویل کالا به انبار و مدارک مربوط به آن کالا است. با ورود کالا به انبار باید کنترلهای نگهبانی و امنیتی صورت بپذیرد و پس از آن کالا وارد محوطه پذیرش شود. در محوطه پذیرش مسئولین انبار به بررسی کالاها میپردازند و آنها را از لحاظ شکل و تعداد با اطلاعات اظهار شده کنترل مینمایند. پس از بررسی در صورتی که مغایرت وجود داشته باشد، باید صورت جلسهای تنظیم شود و اطلاعات مورد نیاز ارائه شود. در این قسمت در صورتی که مغایرتی وجود نداشته باشد، با توجه به نوع و وضعیت کالا و امکانات انبار کالاها دسته بندی میشوند و به انباری که برای کالا مناسب باشد ارسال میشوند.

پس از ورود کالا به انبار با توجه به استانداردهای موجود در خصوص نحوه ذخیره سازی کالا، لازم است مکان مناسبی برای هر کالا در نظر گرفته و کالا در محل تعین شده جاگذاری شود. محل نگهداری دقیق کالا در انبار باید در اسناد کاغذی و یا سامانه مدیریت انبار ثبت شود. پس از تکمیل فرآیند تحویل، صاحب کالا یا نماینده قانونی وی (که ممکن است شرکت حمل و نقل باشد) رسید یا قبض انبار را دریافت میکند. صاحب کالا از کالاهای تحویل داده شده به انبارهای عمومی میتواند به عنوان تضمین برای دریافت اعتبار و وام از بانکها و موسسه مالی و اعتباری استفاده کند. البته برای این کار، انبارهای عمومی رسمی که اساسنامه آنها بر اساس تصویب نامه قانونی انبارهای عمومی مصوب 1340 به تایید هیئت نظارت بر انبارهای عمومی رسیده باشد، امکان صدور برگه وثیقه برای صاحب کالا را خواهند داشت.

در صورت درخواست صاحب کالا برای خروج کالا از انبار، پس از انجام تشریفات خروج کالا، کالا از انبار خارج شده و به نقطه تحویل حمل میشود. با توجه به موضوعی که در بالا ذکر شد، در صورتی که برای کالایی برگه وثیقه صادر شده باشد و هنوز در وثیقه بانک یا موسسه دیگر باشد اجازه خروج از انبار داده نخواهد شد.

پس از صدور مجوز خروج کالا، با دریافت اطلاعات مربوط به تحویل کالا و وسیلهی نقلیه، منابع لازم برای انجام بارگیری کالا تخصیص داده میشود و در صورتیکه صاحب کالا درخواست بستهبندی داشته باشد، کالاهای مورد نظر بستهبندی و بارگیری میشوند. درصورت نیاز بایستی فهرست اقلام بارگیری شده و مشخصات آنها در قالب مستندات خاصی (مانیفست، فاکتور، بارنامه و…) تهیه و ارائه شود.

هدف از تشکیل و ایجاد انبارها چه در بخش خصوصی و چه در سازمانهای دولتی، نگهداری و در دسترس قرار دادن مجموعه وسایل مورد نیاز آنها است، اگر مواد و لوازم مورد نیاز به موقع تهیه نشود و در دسترس واحد مصرف کننده قرار نگیرد، در فعالیتهای موسسه مشکل ایجاد میشود. از جمله مهمترین وظایف انبارها میتوان به موارد زیر اشاره کرد:

اجرای وظایف فوق مطابق با اصول و ضوابط صحیح انبارداری باعث سرعت بخشیدن در انجام امور سازمان میشود و درنهایت صرفه جویی حاصل شده باعث تقویت وضعیت مالی سازمان میشود.

برای نحوه محاسبه فضای انبار باید موارد زیر بررسی گردد:

با توجه به مطالبی که تا کنون گفته شد بهتر است یک بار دیگر تعریف انبار را مرور کنیم:

به محل و فضایی که یک یا چند نوع کالای بازرگانی، صنعتی، مواد اولیه و یا فراوردههای مختلف که بر اساس یک سیستم صحیح طبقه بندی و تنظیم میگردد، انبار گفته میشود.

انبارهای شرکتهای مختلف از لحاظ ساختمان به ۳ گروه تقسیم میشوند:

انبار پوشیده: بعضی از اجناس به علت حساسیت و مواد خاصی که در ساختمانشان به کار رفته باید در انباری که همه اطراف آن بسته و دارای سقف است، نگهداری شوند.

انبار سرپوشیده: نوعی انبار که سقف دارد ولی چهار طرف آن باز و فاقد حفاظ جانبی است اقلام و یا اجناسی که در مقابل نور مستقیم آفتاب و برف و باران خاصیت خود را از دست میدهند ، در این انبارها نگهداری میشوند.

انبار باز: این انبار به صورت محوطه است و معمولاً اجناسی که در مقابل نور آفتاب و برف و باران خاصیت اولیه خود را از دست نمیدهند با رعایت اصول انبارداری در آن نگهداری میشوند.

اجناس و کالاهای موجود در انبار اعم از موسسات تولیدی یا غیرتولیدی (خدماتی) را میتوان به پنج دسته تقسیم نمود:

از این مواد برای تولید کالا استفاده میشود.

مواد و لوازم مصرفی به موادی گفته میشود که به طور غیرمستقیم در تولید کالا دخالت دارد و یا در سازمانهای تولیدی برای انجام خدمات جانبی مورد استفاده قرار داده میشود. این مواد بر اثر مصرف از بین میرود مانند کاغذ و مداد و یا وسایل بسته بندی در سازمانهای تولیدی.

به موادی که مقداری تغییرات در مواد اولیهی آن داده شده ولی هنوز به صورت کامل ساخته نشده است، مواد و لوازم در جریان ساخت گویند.

به کالاهایی گفته میشود که از نظر ساخت به مرحلهی تکمیلی رسیده و قابل عرضه به بازار باشد.

این سری از اجناس شامل اجناسی هستند که بدون هیچ گونه تغییری در آنها به بازار جهت فروش عرضه میگردد و به طور موقت در انبار نگاهداری میشود. مانند انبار فروشگاهها و موسسات بازرگانی.

برگرفته از سایت

https://www.sepidarsystem.com/blog/warehouse-management/

درباره این سایت